Trước những biến động của thị trường trong những ngày vừa qua, nhiều nhà đầu tư đang gặp khó khăn trong việc lựa chọn cổ phiếu để đầu tư. Để giúp các nhà đầu tư có thêm ý tưởng, dưới đây là tổng hợp khuyến nghị đầu tư của các CTCK ngày 11/11/2024.

Khuyến nghị đầu tư của CTCK Agribank (Agriseco)

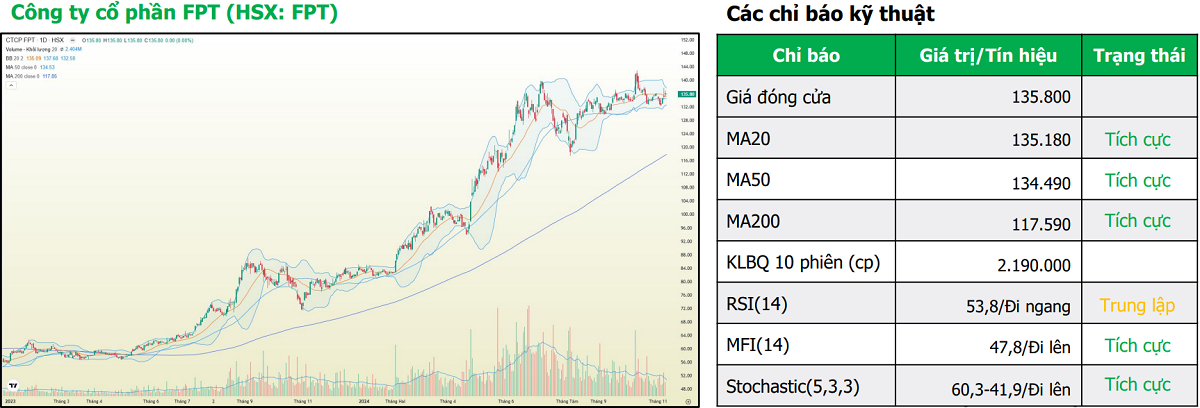

Khuyến nghị MUA mã FPT

- Giá hiện tại: 135.800

- Giá mục tiêu: 150.000

- Giá cắt lỗ: <129.000

- Lợi nhuận kỳ vọng: 10,46%

FPT đang trong nhịp tích lũy trung hạn với diễn biến giá cổ phiếu giao động trong vùng biên độ thu hẹp.

Với việc giá đang bám sát MA20 ngày và các cổ phiếu dòng công nghệ đang tăng điểm tích cực, Agriseco khuyến nghị mua FPT với kỳ vọng cổ phiếu có thể trở lại với vị thế dẫn dắt sóng ngành.

Giá mục tiêu cho khuyến nghị 150.000 VND/cp, nhà đầu tư cắt lỗ nếu giá cổ phiếu xuống dưới 129.000 VND/cp (cổ phiếu phá vỡ biên độ tích lũy, mở ra khả năng phân phối trong thời gian tới)

Khuyến nghị MUA mã PTB

- Giá hiện tại: 64.700

- Giá mục tiêu: 69.000 – 70.000

- Giá cắt lỗ: <61.000

- Lợi nhuận kỳ vọng: 6,65% – 8,19%

Cổ phiếu PTB có tín hiệu tạo đáy thành công sau khi tăng tích cực trở lại từ vùng giá 58.000 – 59.000 VND/cp. Các phiên gần đây, cổ phiếu tăng tốt với thanh khoản cải thiện đặc biệt phiên giao dịch cuối tuần trước giúp giá cổ phiếu PTB đóng cửa trên đường MA200.

Với các chỉ báo động lượng đang chuyển dần sang trạng thái tích cực, Agriseco khuyến nghị mua cổ phiếu PTB với giá mục tiêu 69.000 – 70.000 VND/cp, nhà đầu tư cắt lỗ nếu giá cổ phiếu xuống dưới 61.000 VND/cp (Giá cổ phiếu quay trở lại xu hướng giảm và mất mốc MA20).

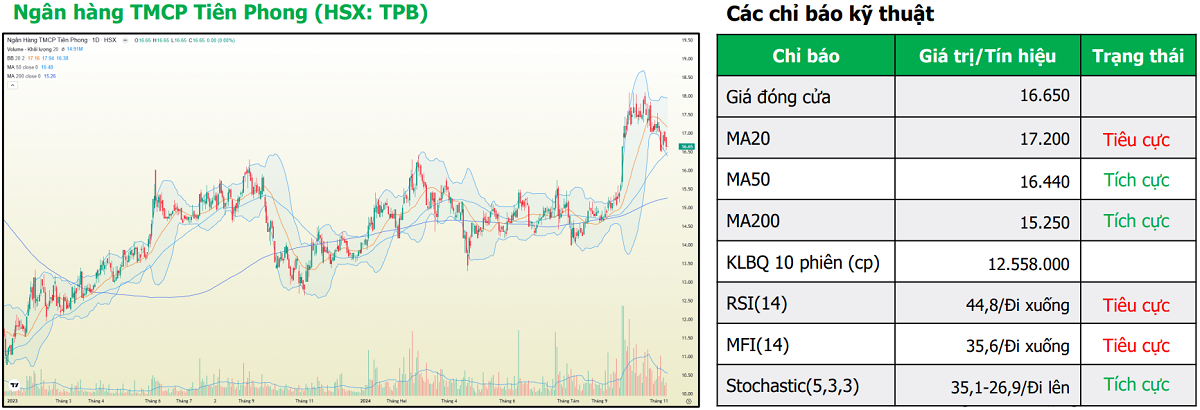

Khuyến nghị MUA mã TPB

- Giá hiện tại: 16.650

- Giá mục tiêu: 17.800

- Giá cắt lỗ: <16.000

- Lợi nhuận kỳ vọng: 6,91%

TPB đang trong nhịp điều chỉnh ngắn hạn và lui về gần đường MA50, kỳ vọng vùng hỗ trợ quanh 16.500 VND/cp sẽ giúp cổ phiếu có nhịp hồi phục với lực cầu chủ động tham gia.

Agriseco khuyến nghị mua cổ phiếu TPB với giá mục tiêu 17.800 VND/cp, nhà đầu tư cắt lỗ nếu giá cổ phiếu xuống dưới 16.000 VND/cp (kịch bản cổ phiếu xuất hiện lực cầu tại vùng hỗ trợ diễn ra không thành công, giá cổ phiếu tiếp tục giảm mất mốc hỗ trợ kể trên)

Khuyến nghị MUA mã VHC

- Giá hiện tại: 74.600

- Giá mục tiêu: 79.000

- Giá cắt lỗ: <71.000

- Lợi nhuận kỳ vọng: 5,90%

Các phiên gần đây, cổ phiếu VHC giao dịch tích cực với thanh khoản cải thiện. Đặc biệt trong phiên cuối tuần trước, giá cổ phiếu đã tăng bứt ra khỏi vùng kênh giá trước đó với thanh khoản tăng vọt, củng cố việc VHC có thể hình thành xu hướng tăng giá mới.

Agriseco khuyến nghị mua cổ phiếu VHC tại với mức giá mục tiêu 79.000 đồng/cp, nhà đầu tư cắt lỗ nếu giá cổ phiếu xuống dưới 71.000 đồng/cp (cổ phiếu quay trở lại xu hướng giảm và thủng các mốc hỗ trợ và đường MA).

Khuyến nghị MUA mã NKG của CTCK VPBank (VPBankS)

- Giá hiện tại: 21.450

- Giá mục tiêu: 22.800

- Lợi nhuận kỳ vọng: 9,62%

- Giá mua vào: 20.300 – 20.800

- Giá cắt lỗ: <19.800

Trong quý III/2024, NKG ghi nhận doanh thu đạt 5.188,27 tỷ đồng, tăng 21,7% so với cùng kỳ, lợi nhuận sau thuế ghi nhận lãi 64,85 tỷ đồng, tăng 174,1% so với cùng kỳ năm trước. Trong đó, biên lợi nhuận gộp cải thiện từ mức 4,8% lên 8,7%.

Bên cạnh đó, luỹ kế trong 9 tháng đầu năm 2024, Thép Nam Kim ghi nhận doanh thu đạt 16.139,9 tỷ đồng, tăng 14,2% so với cùng kỳ; lợi nhuận sau thuế đạt 434,59 tỷ đồng, tăng 26% so với cùng kỳ năm trước.

Về phân tích kỹ thuật, NKG đang trong nhịp điều chỉnh dưới tác động chung của thị trường. Nhà đầu tư có thể theo dõi diễn biến cổ phiếu trong những phiên tới để có hành động phù hợp, vùng mua thăm dò quanh ngưỡng hỗ trợ 20.300–20.800 đồng.

Khuyến nghị đầu tư của CTCK BIDV (BSC)

Khuyến nghị MUA mã TNG

- Giá hiện tại: 25.400

- Giá mục tiêu: 30.500

- Lợi nhuận kỳ vọng: 20,08%

BSC duy trì quan điểm tích cực về triển vọng đơn hàng và kết quả kinh doanh của TNG nhờ:

- So với báo cáo khuyến nghị trước, hiện tại TNG cơ bản đã lấp đầy đơn hàng đến hết Q1.2025 và đang tiếp tục đàm phán để chốt kế hoạch sản xuất cho 1H.2025.

- Biên lợi nhuận gộp kỳ vọng tương đương hoặc cải thiện nhẹ so với cùng kỳ nhờ đơn giá đi ngang và năng suất lao động được duy trì.

Năm 2025, BSC dự báo TNG ghi nhận DTT và LNST-CĐTS lần lượt đạt 9,365 tỷ đồng (+18% yoy) và 412 tỷ đồng (+27% yoy), tương đương EPS FW 2025 = 3,386 VNĐ/CP, PE FW 2025 = 7.5 lần.

Khuyến nghị MUA mã PDV

- Giá hiện tại: 15.300

- Giá mục tiêu: 18.400

- Lợi nhuận kỳ vọng: 20,26%

Q3/2024, PDV ghi nhận DTT = 321.2 tỷ VNĐ (+4% yoy) và LNST = 166.9 tỷ VNĐ (+811% yoy), do

- Giá cước tàu dầu/hóa chất tiếp tục neo trên nền cao từ năm 2023

- Thay đổi tỷ trọng các mảng kinh doanh hỗ trợ biên lợi nhuận

- Ghi nhận khoản thu nhập 154 tỷ từ việc bán tàu Synergy.

KQKD năm 2025 của PDV được kỳ vọng tăng trưởng tích cực nhờ tăng trưởng đội tàu hàng rời và tác động các hợp đồng ký mới giá tốt từ cuối năm 2024. Cụ thể, công suất đội tàu hàng rời tăng +133% tổng trọng tải và 80% tàu đã ký hợp đồng vào cuối 2024 nhằm đảm bảo hoạt động ổn định.

Khuyến nghị đầu tư của CTCK DNSE

NKG – Cơ hội đầu tư tốt

- Giá mua: 21.450

- Giá mục tiêu: 23.830

- Lợi nhuận kỳ vọng: 11,11%

Tăng trưởng doanh thu và lợi nhuận quý gần nhất của NKG là 21,7% và 174,1% so với cùng kỳ. Bên cạnh đó, P/E của NKG hiện tại ở mức 12.5, thấp hơn mức P/E ngành.

Nhà đầu tư có thể cân nhắc mua vào ở vùng giá 21.450 và chốt lời tại vùng 23.830.

IDC – Cơ hội lướt sóng

- Giá mua: 58.000

- Giá mục tiêu: 68.450

- Giá cắt lỗ: 53.940

- Lợi nhuận kỳ vọng: 18,01%

Hiệu quả lướt sóng trong 1 năm của IDC:

- Tỷ lệ lãi: 1/4 tín hiệu

- Lợi nhuận: 14%

- Phiên giữ TB: 40 phiên

- Lãi cao nhất/tín hiệu: 22%

- Lỗ cao nhất/tín hiệu: -4%

Trên đây là tổng hợp khuyến nghị đầu tư của các CTCK ngày 11/11/2024. Hy vọng các nhà đầu tư đã có thêm những thông tin tham khảo hữu ích.