Sau 1 tuần thị trường biến động không mấy tích cực, nhiều nhà đầu tư đang băn khoăn trong việc lựa chọn các mã cổ phiếu tiềm năng để đầu tư. Để giúp các nhà đầu tư có thêm thông tin tham khảo, dưới đây là tổng hợp khuyến nghị đầu tư của các CTCK mới nhất ngày 16/09/2024.

Khuyến nghị đầu tư của CTCK Agribank (Agriseco)

|

Mã CK |

Tên doanh nghiệp | Giá mục tiêu |

Giá cắt lỗ |

|

BAF |

CTCP Nông nghiệp BAF Việt Nam | 22.000 | Dưới 18.900 |

|

CTG |

Ngân hàng TMCP Công thương Việt Nam |

38.000 |

Dưới 33.000 |

|

DGC |

CTCP Tập đoàn Hóa chất Đức Giang |

125.000 |

Dưới 108.000 |

|

HCM |

CTCP Chứng khoán Thành phố DCM |

32.000 |

Dưới 27.500 |

| KDH | CTCP ĐT và Kinh doanh Nhà Khang Điền | 40.000 |

Dưới 35.500 |

Nguồn: Agriseco

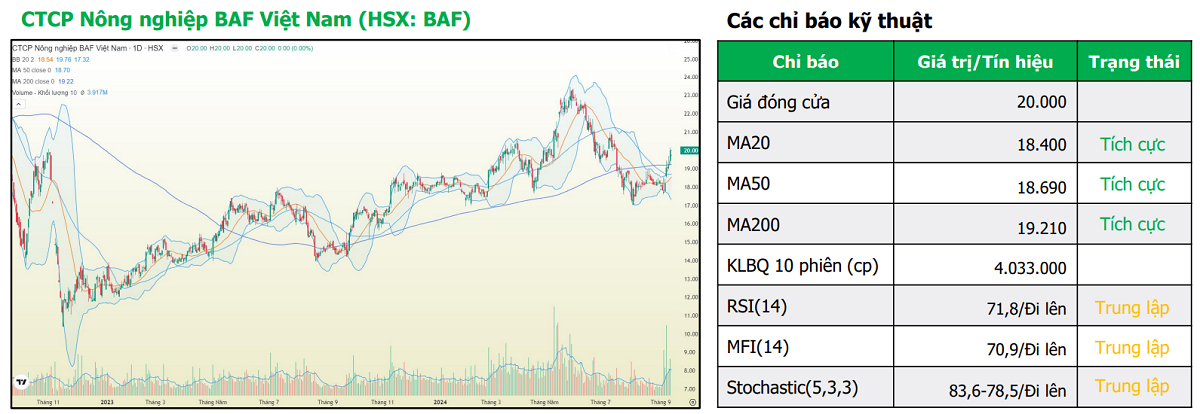

Mã cổ phiếu BAF

- Giá hiện tại: 20.000

- Giá mục tiêu: 22.000

- Giá cắt lỗ: 18.900

- Lợi nhuận kỳ vọng: 10%

Giá cổ phiếu BAF đang hồi phục tích cực sau khi tích lũy tạo 2 đáy và vượt mức MA200 ngày. Các chỉ báo động lượng tích cực và thanh khoản gia tăng cho thấy đang có dòng tiền quan tâm cổ phiếu.

Agriseco khuyến nghị mua cổ phiếu BAF với giá mục tiêu 22.000 VND/cp. Quản trị rủi ro và đóng vị thế khi cổ phiếu giảm xuống dưới vùng giá 18.900 VND/cp (cắt lỗ tỷ lệ 5%).

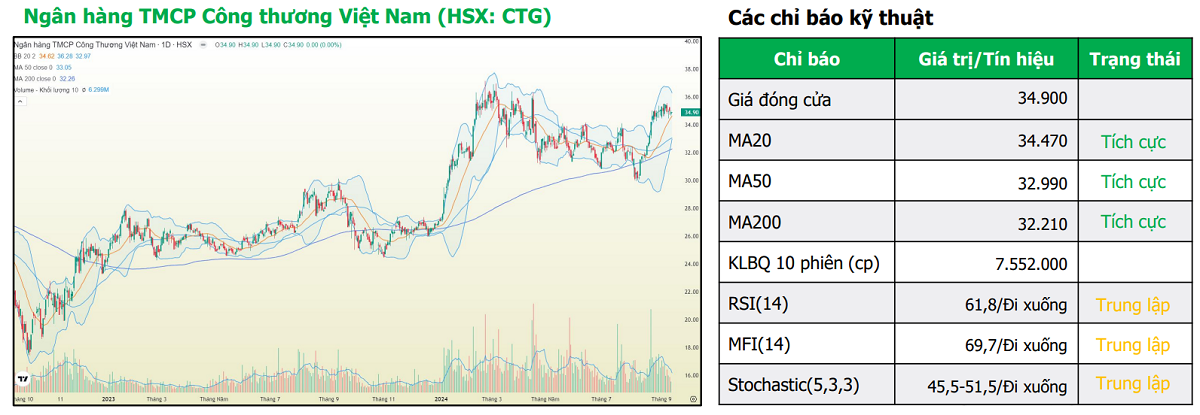

Mã cổ phiếu CTG

- Giá hiện tại: 34.900

- Giá mục tiêu: 38.000

- Giá cắt lỗ: 33.000

- Lợi nhuận kỳ vọng: 8,88%

Cổ phiếu CTG đang tích lũy và lùi về vùng MA20 ngày sau giai đoạn bật tăng mạnh mẽ từ vùng đáy tháng 8/2024. Các chỉ báo động lượng vẫn đang cho tín hiệu tích cực trong khi áp lực bán đang giảm thấp.

Agriseco khuyến nghị mua cổ phiếu CTG với giá mục tiêu 38.000 VND/cp, nhà đầu tư cắt lỗ nếu giá cổ phiếu xuống dưới 33.000 VND/cp (cổ phiếu đánh mất vùng tích lũy, cắt lỗ tỷ lệ 5%)

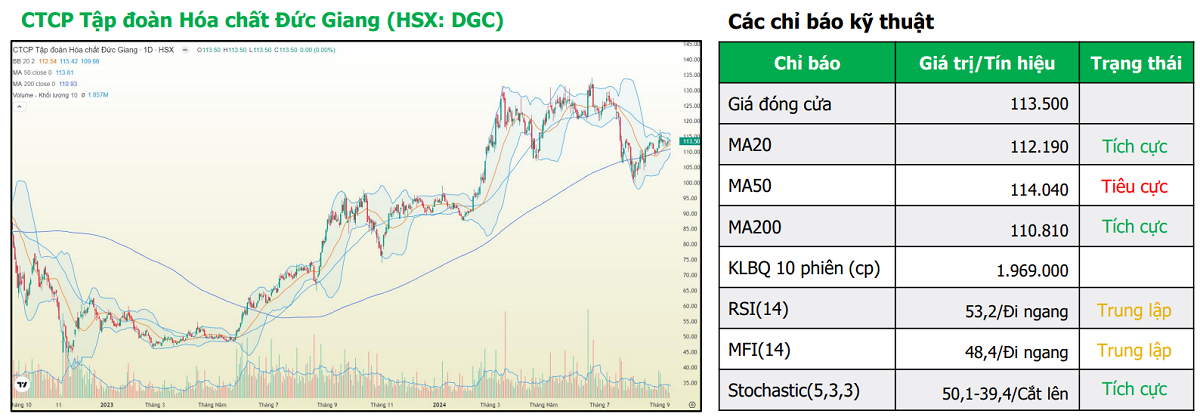

Mã cổ phiếu DGC

- Giá hiện tại: 113.500

- Giá mục tiêu: 125.000

- Giá cắt lỗ: 108.000

- Lợi nhuận kỳ vọng: 10,13%

Cổ phiếu DGC đang trong xu hướng tăng dài hạn kéo dài từ T11/2022 cho tới nay. Giá cổ phiếu đang hình thành vùng nền tích lũy sau nhịp phục hồi vừa rồi. Hiện tại, cổ phiếu đang nằm ở giao của nhiều đường MA trong cả ngắn, trung và dài hạn.

Với các chỉ báo động lượng có xu hướng tích cực, Agriseco khuyến nghị mua cổ phiếu DGC với giá mục tiêu 125.000 VND/cp, nhà đầu tư cắt lỗ nếu giá cổ phiếu xuống dưới 108.000 VND/cp (cổ phiếu đóng cửa dưới đường MA200 ngày)

Mã cổ phiếu HCM

- Giá hiện tại: 29.200

- Giá mục tiêu: 32.000

- Giá cắt lỗ: 27.500

- Lợi nhuận kỳ vọng: 9,59%

Cổ phiếu HCM có diễn biến giá tích cực trong nhịp phục hồi vừa qua và là cổ phiếu dẫn dắt của nhóm ngành chứng khoán cũng như toàn thị trường.

Giá cổ phiếu HCM sau nhịp phục hồi tích cực đã đi ngang tích lũy và hình thành vùng nền giá mới. Với các chỉ báo động lượng đều cho tín hiệu khả quan, HCM có thể bứt phá khỏi vùng nền tích lũy

Agriseco khuyến nghị mua cổ phiếu HCM với giá mục tiêu 32.000 VND/cp. Quản trị rủi ro và đóng vị thế khi cổ phiếu giảm xuống dưới vùng giá 27.500 VND/cp (cổ phiếu bứt phá không thành công và mất đi xu hướng tăng trong ngắn hạn)

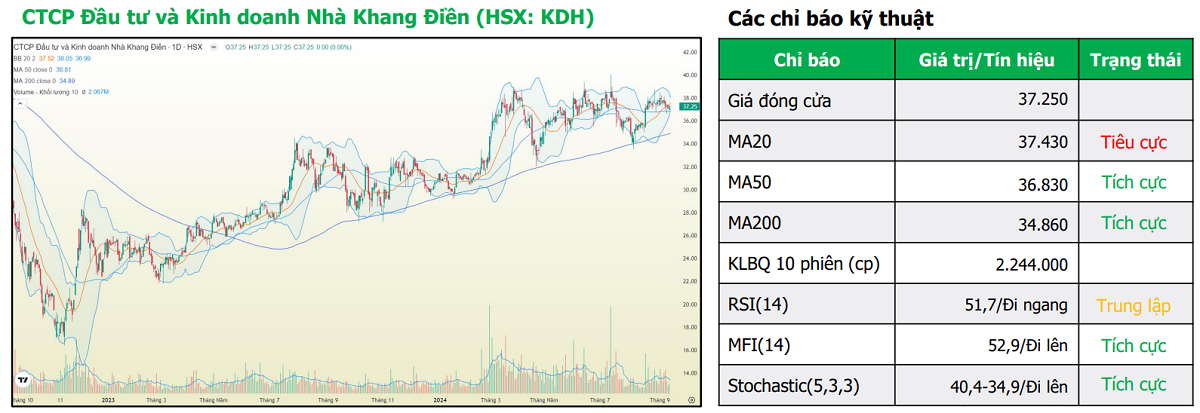

Mã cổ phiếu KDH

- Giá hiện tại: 37.250

- Giá mục tiêu: 40.000

- Giá cắt lỗ: 35.500

- Lợi nhuận kỳ vọng: 7,38%

Cổ phiếu KDH đang trong xu hướng tăng tốt kể từ đầu năm 2024. Hiện cổ phiếu đang đi trong kênh giá đi ngang và tích lũy tại vùng 37.000 – 38.000 VND/cp.

Các chỉ báo động lượng vẫn đang cho tín hiệu tích cực và cổ phiếu đang ở vùng giao của các đường MA. Với sự tham gia của dòng tiền, cổ phiếu KDH có thể bứt ra khỏi vùng đi ngang hiện tại.

Agriseco khuyến nghị mua cổ phiếu với giá mục tiêu 40.000 VND/cp, nhà đầu tư cắt lỗ nếu giá cổ phiếu xuống dưới 35.500 VND/cp (cổ phiếu giảm xuống dưới các đường MA và mất đi vùng tích lũy hiện tại)

Khuyến nghị đầu tư của CTCK VPBank (VPBankS)

Mã cổ phiếu NLG

- Giá hiện tại: 41.750

- Giá mục tiêu: 43.500

- Giá cắt lỗ: 38.800

- Giá mua vào: 40.900 -41.500

- Lợi nhuận kỳ vọng: 8,5%

NLG đã công bố LNST sau lợi ích cổ đông thiểu số quý 2/2024 đạt 145 tỷ đồng, tăng 20% so với cùng kỳ, so với khoản lỗ ròng trị giá 77 tỷ đồng vào quý 1/2024, chủ yếu được thúc đẩy bởi việc ghi nhận bán cổ phần của dự án Paragon

Quỹ đất của NLG chủ yếu năm ở khu vực thành phố vệ tinh của TP.HCM trong bối cảnh khu vực trung tâm ngày càng khan hiếm quỹ nhà ở.

Trong 5 năm tới, doanh nghiệp vẫn tiếp tục khai thác các thành phần của những quỹ dự án hiện hữu, bao gồm Valora tại Waterpoint, Izumi, Flora tại Mizuki, Akari 3 và Ehome tại Central Lake Cần Thơ, Southgate

Về phân tích kỹ thuật, xu hướng tăng ngắn hạn của NLG vẫn được duy trì. Tuy nhiên, cổ phiếu đang gặp áp lực chốt lời quanh vùng cản mạnh 42.000 đồng. Do đó, nhà đầu tư có thể canh giải ngân từng phần trong các nhịp rung lắc đối với NLG, tăng tỷ trọng nếu vượt lên trên vùng 42.000.

Mã cổ phiếu HDB

- Giá hiện tại: 26.200

- Giá mục tiêu: 28.680

- Lợi nhuận kỳ vọng: 9,5%

1H2024 LNTT HDB đạt 8,165 tỷ đồng, tăng trưởng ấn tượng 49% yoy. Chủ yếu do NII đóng góp 93% vào TOI, tăng trưởng 52%. Non-II/TOI vẫn ở mức thấp so với ngành (7% thấp hơn nhiều so với TB ngành ở mức 21% tại Q2/2024).

Tỷ lệ ROE đạt tới 26,1%, giữ vững vị trí TOP 1 toàn ngành. TTTD và NIM đều đứng thứ 2 toàn ngành.

Bên cạnh đó, công ty tài chính tiêu dùng HDSaison của HDBank vẫn kinh doanh tốt dù bối cảnh kinh tế không hỗ trợ cho ngành tài chính tiêu dùng vào 2023 (vẫn có LNTT 660 tỷ đồng trong khi các công ty trong ngành ghi nhận lỗ).

HDSaison cho thấy tín hiệu phục hồi rõ rệt khi 1H2024 ghi nhận LNTT ~600 tỷ (tương đương 91% LNTT 2023), hoàn thành 80% mục tiêu 2024. VPBankS kỳ vọng tín dụng tiêu dùng đặc biệt vào mùa cao điểm tiêu dùng 2H2024 sẽ đóng góp tốt hơn vào KQKD.

Khuyến nghị MUA mã HCM của CTCK DNSE

- Giá hiện tại: 29.200

- Giá mua vào: 29.200

- Giá mục tiêu: 32.830

- Lợi nhuận kỳ vọng: 12,45%

Q2/2024, tăng trưởng doanh thu và lợi nhuận so với cùng kỳ của HCM đạt lần lượt 86,2% và 99,3%.

Bên cạnh đó, P/B hiện tại của công ty ở mức 1.9, cao hơn mức trung bình 3 năm.

Khuyến nghị MUA mã BAF của CTCK DSC

- Giá hiện tại: 20.000

- Giá mục tiêu: 24.600

- Lợi nhuận kỳ vọng: 12,45%

Hoạt động kinh doanh của BAF ghi nhận kết quả trái ngược trong Q2.24. Doanh thu thuần đạt 1.226 tỷ (-23% YoY), tăng trưởng âm do doanh thu từ mảng nông sản giảm tới hơn 950 tỷ.

Ngược lại, mảng chăn nuôi tăng trưởng tới 228% YoY đạt 805 tỷ, nâng tỷ trọng trong cơ cấu hoạt động lên mức 66%. DSC cho rằng sự suy giảm của mảng nông sản là điều tất yếu bởi điều này nằm trong định hướng lâu dài của BAF – chuyển dịch cơ cấu sang mảng chăn nuôi.

Lũy kế 6 tháng đầu năm, doanh thu thuần của BAF đạt 2.518 tỷ, LNST đạt 154 tỷ. Doanh nghiệp đã hoàn thành 45,4% kế hoạch doanh thu và 50,3% kế hoạch lợi nhuận 2024.

Động lực tăng trưởng của BAF trong giai đoạn tới đến từ:

- Giá heo hơi neo cao đến cuối năm và giá nguyên liệu thức ăn chăn nuôi (TACN) ở vùng thấp

- Lợi nhuận và biên lợi nhuận cải thiện nhờ tăng tỷ trọng mảng chăn nuôi

- Đưa các trang trại mới đi vào hoạt động giúp tăng sản lượng heo.

Trên đây là tổng hợp khuyến nghị đầu tư của các CTCK trên thị trường mới nhất. Hy vọng qua bài viết các nhà đầu tư đã tìm được những mã cổ phiếu tiềm năng cho bản thân mình.