Dưới những biến động của thị trường, những mã cổ phiếu nào tiềm năng cho các nhà đầu tư? Để các nhà đầu tư có thêm góc nhìn tham khảo, dưới đây chungkhoan.com.vn đã tổng hợp khuyến nghị đầu tư của các CTCK trên thị trường mới nhất.

Khuyến nghị MUA mã HPG của CTCK KB Việt Nam (KBSV)

- Giá hiện tại: 25.050

- Giá mục tiêu: 31.000

- Lợi nhuận kỳ vọng: 24%

Kết thúc 1H2024, HPG hoàn thành 62% kế hoạch lợi nhuận năm. LNST 2Q2024 của HPG đạt 3.320 tỷ VND (+129% YoY) nhờ

(1) Sản lượng tiêu thụ 2Q2024 tăng 29% YoY với động lực chính tới từ nhu cầu tiêu nội địa hồi phục,

(2) Biên lãi gộp tăng 243bps do chi phí nguyên vật liệu giảm nhanh hơn giá bán trong nửa đầu năm 2024.

Bên cạnh dó, tiến độ thi công giai đoạn 1, 2 của Dung Quất 2 tới hiện tại đã đạt 80%/50% kế hoạch, KBSV ước tính Dung Quất 2 sẽ đóng góp 1.1 triệu tấn HRC cho HPG trong 2025

Sản lượng tiêu thụ của HPG đã có sự dịch chuyển, tập trung hơn về thị trường nội địa sau giai đoạn xuất khẩu thăng hoa (xuất khẩu HRC lũy kế 7 tháng đầu năm chiếm 32% tổng sản lượng tiêu thụ, so với 42% của 2023).

KBSV kỳ vọng sản lượng tiêu thụ nội địa trong 2H2024 và 2025 sẽ tiếp tục gia tăng nhờ nhu cầu tiêu thụ gia tăng trong mùa xây dựng cuối năm và thị trường Bất động sản dân dụng hồi phục

Khuyến nghị đầu tư của CTCK Agribank (Agriseco)

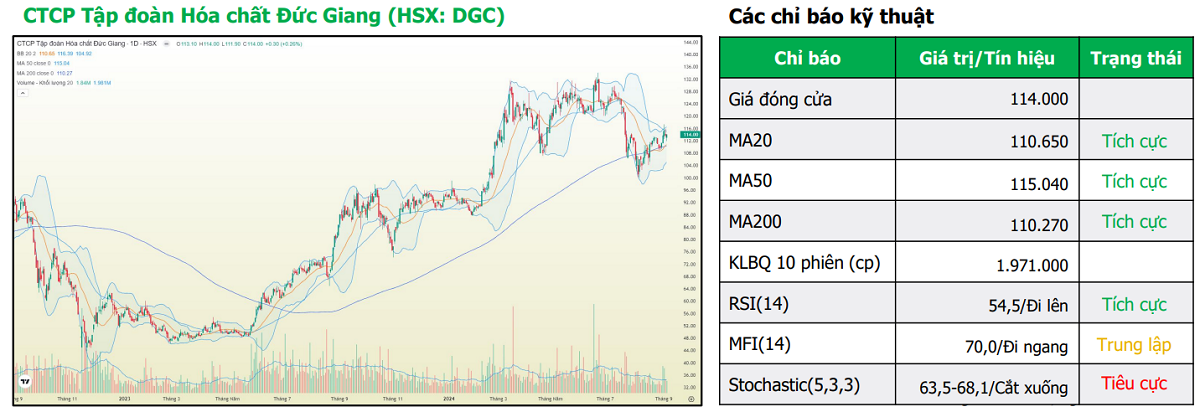

Khuyến nghị MUA mã DGC

- Giá hiện tại: 114.000

- Giá mục tiêu: 125.000

- Giá cắt lỗ: 108.000

- Lợi nhuận kỳ vọng: 9,65%

Cổ phiếu DGC đang trong xu hướng tăng dài hạn kéo dài từ T11/2022 cho tới nay. Giá cổ phiếu DGC đang có trợ lực của các đường hỗ trợ ngắn/trung hạn và đang hồi phục tích cực. Agriseco khuyến nghị mua cổ phiếu DGC với giá mục tiêu 125.000 VND/cp, nhà đầu tư cắt lỗ nếu giá cổ phiếu xuống dưới 108.000 VND/cp (cổ phiếu đóng cửa dưới đường MA200 ngày).

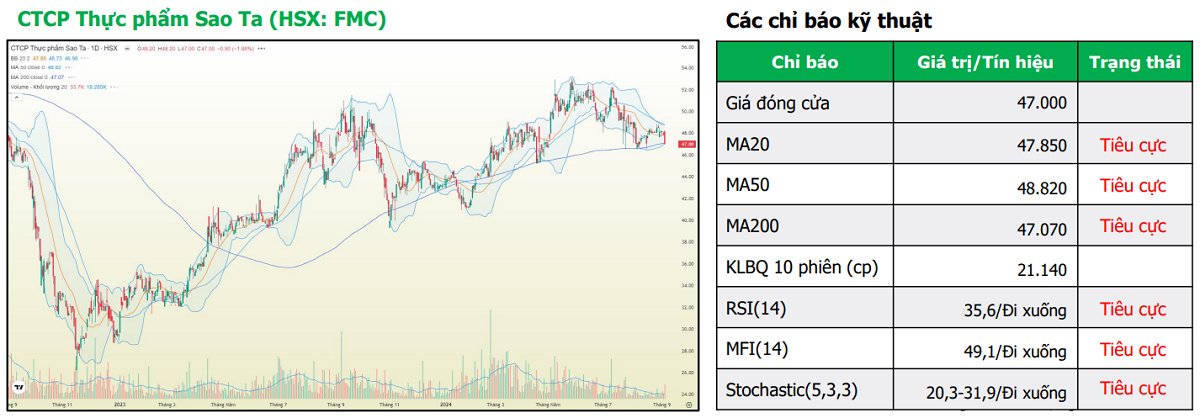

Khuyến nghị MUA mã FMC

- Giá hiện tại: 47.000

- Giá mục tiêu: 51.000

- Giá cắt lỗ: 45.000

- Lợi nhuận kỳ vọng: 8,51%

Lực cầu thường phản ứng tốt mỗi khi giá cổ phiếu FMC lùi về đường MA200 ngày. Thanh khoản gia tăng tích cực trong phiên cuối tuần cho thấy có thể đang xuất hiện lực cầu bắt đáy.

Agriseco khuyến nghị mua cổ phiếu FMC với giá mục tiêu 51.000 VND/cp. Quản trị rủi ro và đóng vị thế khi cổ phiếu giảm xuống dưới vùng giá 45.000 VND/cp (tiếp tục quán tính giảm, cổ phiếu đóng cửa dưới mức đáy ngắn hạn hồi T4/2024).

Khuyến nghị MUA mã GVR

- Giá hiện tại: 34.500

- Giá mục tiêu: 38.000

- Giá cắt lỗ: 32.500

- Lợi nhuận kỳ vọng: 10,14%

Cổ phiếu GVR đang duy trì được xu hướng tăng tốt kể từ đầu năm 2024. Hiện cổ phiếu đang đi trong kênh giá đi ngang và tích lũy tại vùng 33.000 – 35.000 VND/cp. Các chỉ báo động lượng vẫn đang cho tín hiệu tích cực và cổ phiếu đang ở vùng giao của các đường MA. Với sự tham gia của dòng tiền cổ phiếu GVR có thể bứt ra khỏi vùng đi ngang hiện tại.

Agriseco khuyến nghị mua cổ phiếu với giá mục tiêu 38.000 VND/cp, nhà đầu tư cắt lỗ nếu giá cổ phiếu xuống dưới 32.500 VND/cp (cổ phiếu giảm xuống dưới các đường MA và mất đi vùng tích lũy hiện tại).

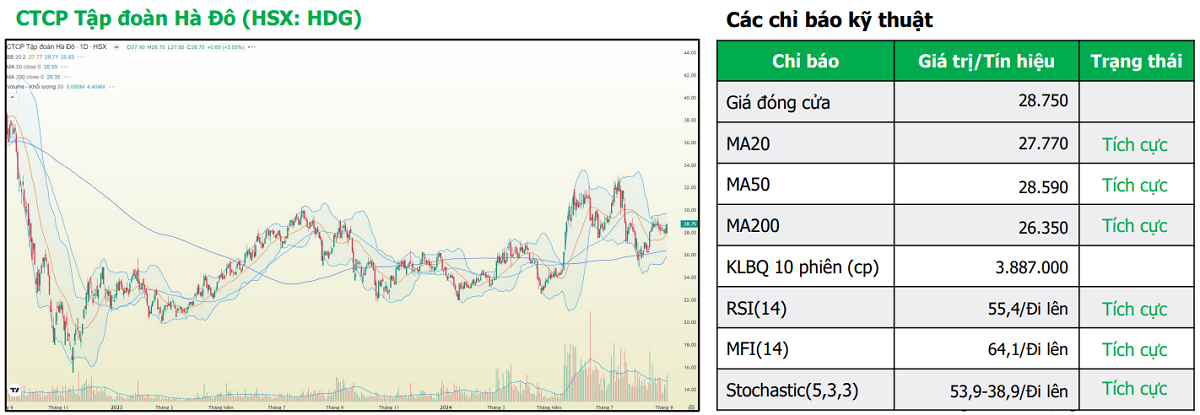

Khuyến nghị MUA mã HDG

- Giá hiện tại: 28.750

- Giá mục tiêu: 31.500

- Giá cắt lỗ: 27.500

- Lợi nhuận kỳ vọng: 9,57%

Cổ phiếu HDG đã tận dụng được đà hồi phục của thị trường để bật tăng trở lại và đóng cửa trên các đường trung bình ngắn, trung, dài hạn. Với việc phiên giao dịch gần nhất xuất hiện cây nến xanh tăng điểm đóng cửa cao nhất phiên và nằm trên các mốc MA, cổ phiếu HDG có thể xuất hiện nhịp bứt phá ra khỏi vùng tích lũy hiện tại.

Agriseco khuyến nghị mua cổ phiếu HDG với giá mục tiêu 31.500 VND/cp. Quản trị rủi ro và đóng vị thế khi cổ phiếu giảm xuống dưới vùng giá 27.500 VND/cp (cổ phiếu bứt phá không thành công và mất đi vùng đi ngang tích lũy)

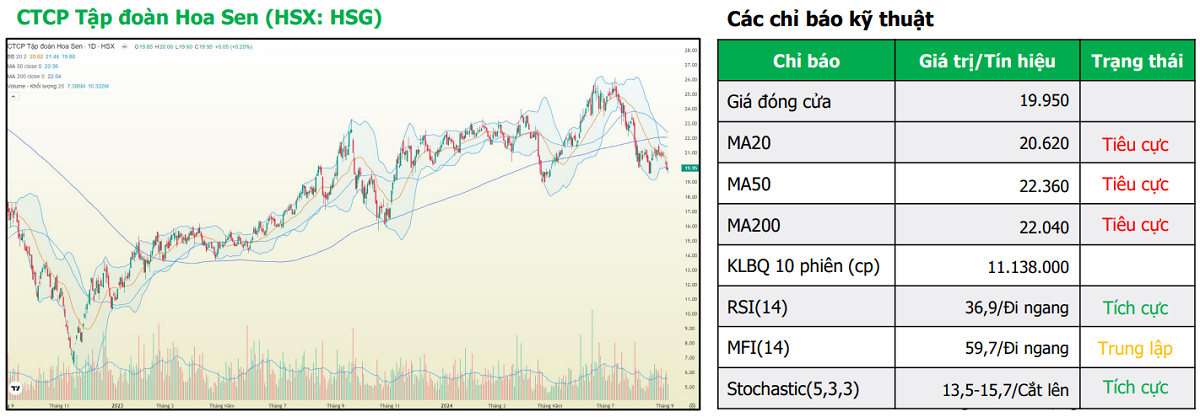

Khuyến nghị MUA mã HSG

- Giá hiện tại: 19.950

- Giá mục tiêu: 22.000

- Giá cắt lỗ: 18.800

- Lợi nhuận kỳ vọng: 10,28%

Cổ phiếu HSG đã trải qua nhịp điều chỉnh tương đối mạnh và hiện đang giao dịch ở vùng đáy trung hạn hình thành vào tháng 4/2024.

Với cây nến rút chân trong phiên giao dịch gần nhất khi lui về vùng đáy cũ, cùng với việc thanh khoản dần có sự cải thiện, Agriseco kỳ vọng cổ phiếu HSG có thể tạo đáy thành công và khuyến nghị mua cổ phiếu với giá mục tiêu 22.000 VND/cp, nhà đầu tư cắt lỗ nếu giá cổ phiếu xuống dưới 18.800 VND/cp (cổ phiếu tiếp tục xu hướng giảm và phá vỡ vùng đáy cũ hình thành vào tháng 4/2024

Khuyến nghị MUA mã MBS của CTCK DNSE

- Giá hiện tại: 27.500

- Giá mua vào: 27.100

- Giá mục tiêu: 33.100

- Lợi nhuận kỳ vọng: 22,14%

Tăng trưởng doanh thu của MBS quý 2/2024 là 120,3% so với cùng kỳ. Trong khi đó, tăng tưởng lợi nhuận so với cùng kỳ là 75,4%.

Bên cạnh đó, P/B hiện tại của công ty ở mức 2.8, cao hơn mức P/B trung bình 3 năm.

Một số mã cổ phiếu đạt hiệu suất cao trong tháng 8/2024 được tổng hợp bởi DNSE nhà đầu tư có thể tham khảo:

|

Mã |

Giá đóng cửa ngày 01/08 | Giá cao nhất | Hiệu suất cao nhất | Giá đóng cửa ngày 30/08 | Hiệu suất tháng 8 |

| CTG |

32.000 |

35.050 |

9,53% | 35.050 |

9,53% |

| MWG |

63.800 |

70.000 |

9,71% | 69.800 | 9,40% |

| PVP |

16.300 |

17.850 | 9,50% |

17.750 |

8,90% |

| LPB |

29.300 |

31.700 | 8,19% |

31.400 |

7,17% |

|

HVN |

20.700 |

22.150 | 7,00% | 22.100 |

6,76% |

Khuyến nghị MUA mã DCM của CTCK VP Bank (VPBankS)

- Giá hiện tại: 37.350

- Giá mục tiêu: 40.800

- Giá cắt lỗ: 35.200

- Giá mua vào: 36.000-36.500

- Lợi nhuận kỳ vọng: 10,27%

Đạm Cà Mau (DCM) hoàn tất việc mua KVF và chính thức tiếp quản từ ngày 1/4/2024. Đây là quý đầu tiên doanh nghiệp hợp nhất kết quả kinh doanh với KVF

Lũy kế nửa đầu năm 2024, doanh thu thuần của Đạm Cà Mau tăng gần 10% lên 6.607 tỷ đồng và lợi nhuận sau thuế tăng 70% lên 919 tỷ đồng. Như vậy, kết thúc quý 2/2024, doanh nghiệp đã thực hiện được 56% mục tiêu doanh thu và vượt gần 16% kế hoạch lợi nhuận cả năm.

Về phân tích kỹ thuật, phiên tăng giá kèm thanh khoản cao cuối tuần qua giúp cổ phiếu DCM mở ra triển vọng quay trở lại xu hướng tăng. Nhà đầu tư có thể theo dõi diễn biến của nhóm cổ phiếu hóa chất nói chung và DCM nói riêng trong phiên đầu tuần. Xem xét canh mua trong các nhịp rung lắc, tăng tỷ trọng nếu DCM vượt lên trên vùng cản 37.600 và thanh khoản cải thiện.

Trên đây là khuyến nghị đầu tư của các CTCK trên thị trường mới nhất. Hy vọng các nhà đầu tư đã có thêm những ý tưởng đầu tư cho riêng mình.