Khuyến nghị từ các công ty chứng khoán luôn mang lại những thông tin tham khảo hữu ích cho các nhà đầu tư. Dưới đây là những mã cổ phiếu được các công ty chứng khoán lớn trên thị trường khuyến nghị đầu tư mới nhất.

Lưu ý: Thông tin chỉ mang tính chất tham khảo. Nhà đầu tư hãy chủ động với quyết định của mình.

Khuyến nghị đầu tư của công ty chứng khoán Agriseco

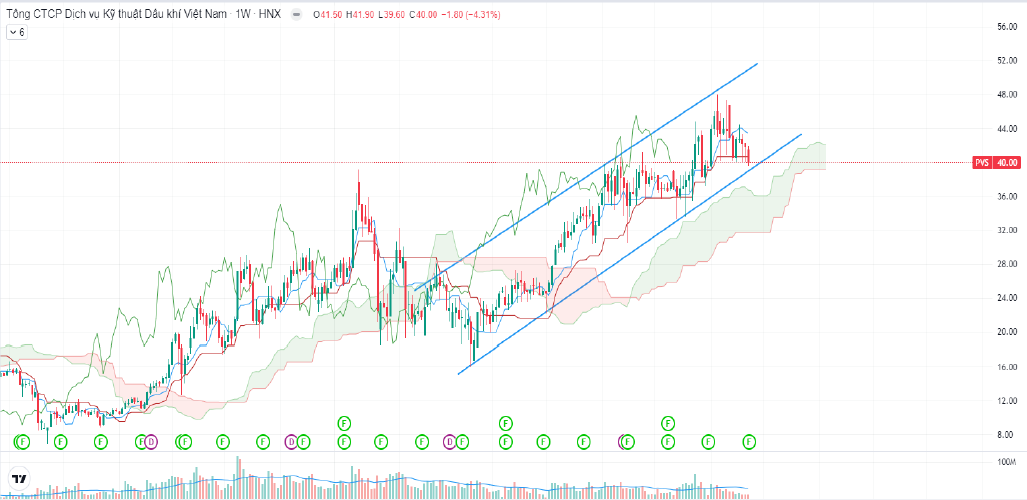

Mã cổ phiếu PVS

- Giá đóng cửa ngày 05/08: 37.800đ

- Giá mục tiêu: 45.000đ

- Lợi nhuận kỳ vọng: 19,05%

Kết quả kinh doanh quý 2/2024 của PVS cho thấy doanh thu thuần của công ty đạt 5,6 nghìn tỷ đồng (+18% yoy), LNST đạt 208 tỷ đồng (-12% yoy).

Nếu tính lũy kế 6 tháng đầu năm 2024, doanh thu thuần đạt 9.288 tỷ đồng (+10% yoy), LNST đạt 513 tỷ đồng (+11% yoy). Biên lợi nhuận gộp đạt 5.3%, tăng 0,7 điểm phần trăm so với cùng kỳ năm ngoái.

Mặc dù trong quý 2, lợi nhuận gộp của riêng mảng cơ khí và xây lắp (M&C) ghi nhận âm 28 tỷ đồng (-200% yoy) nhưng trong nửa cuối năm nay, biên lợi nhuận mảng này được kỳ vọng sẽ có sự cải thiện do:

- Kỳ vọng quyết định cuối cùng (FID) cho toàn bộ dự án Lô B sẽ có trong cuối Q3 – đầu Q4/2024, góp phần thúc đẩy tiến độ thi công và gia tăng khối lượng công việc cho PVS

- Tiềm năng trúng thầu cao tại các giai đoạn tiếp theo thuộc dự án điện gió ngoài khơi của Orsted tại Đài Loan khi công ty đang hoàn thành tốt các hạng mục công việc giai đoạn trước.

Về mặt kỹ thuật, trên khung đồ thị tuần, PVS vẫn duy trì được xu hướng tăng giá dài hạn mạnh mẽ. Chỉ báo kỹ thuật Ichimoku cũng đang cho thấy xu hướng tăng vẫn sẽ được bảo toàn khi đường Tenkan cắt lên đường Kijun cùng giá cổ phiếu nằm trên mây. Ngưỡng hỗ trợ gần của cổ phiếu là vùng 39.500đ/cp và ngưỡng kháng cự gần là vùng 45.000đ/cp.

Mã cổ phiếu SIP

- Giá đóng cửa ngày 05/08: 73.700đ

- Giá mục tiêu: 90.000đ

- Giá cắt lỗ: 66.000đ

- Lợi nhuận kỳ vọng: 22,1%

Kết quả kinh doanh quý 2 của SIP có những tín hiệu tích cực. Quý 2 doanh thu đạt 1.927 tỷ đồng (+16% svck) – là mức cao nhất kể từ khi niêm yết. Lợi nhuận sau thuế đạt 333 tỷ đồng (+19% svck).

Lũy kế 6 tháng đầu năm 2024, doanh thu của SIP ghi nhận 3.763 tỷ đồng (+23% svck) và lãi ròng đạt 590 tỷ đồng (+28% svck), hoàn thành trên 70% kế hoạch năm đề ra. SIP cũng đặt kế hoạch chia cổ tức năm 2024 tối thiểu 10% và phát hành ESOP tỷ lệ 0,8% vào Quý 3 năm 2024.

Về dài hạn, tiềm năng tăng trưởng của SIP là lớn nhờ sở hữu quỹ đất khu công nghiệp gần 3.200ha và diện tích cho thuê còn lại hơn 1.000ha tại khu vực Đông Nam Bộ (TP. HCM, Đồng Nai, Tây Ninh).

Ngoài ra, SIP còn đang phát triển KCN Phước Đông GD 3 (quy mô 650ha) tại Tây Ninh và 2 KCN Phạm Văn Hai I và II (quy mô 668ha) tại TP. HCM dự kiến sẽ là động lực tăng trưởng trong 5-10 năm tới.

Xét về phân tích kỹ thuật, SIP đang rơi vào vùng quá bán với ngưỡng kháng cự gần là vùng 79, ngưỡng hỗ trợ vùng 66-67. Xu hướng trong trung và dài hạn của giá cổ phiếu vẫn đang duy trì. Nhà đầu tư nên cắt lỗ khí giá dưới mốc 66.

Khuyến nghị MUA cổ phiếu TCM của công ty chứng khoán DSC

- Giá đóng cửa ngày 05/08: 45.450đ

- Giá mục tiêu: 55.000đ

- Lợi nhuận kỳ vọng: 21,01%

Tình hình KQKD của TCM ghi nhận sự tăng trưởng mạnh mẽ trong quý 2/2024. Doanh thu và LNST của TCM trong 6 tháng đầu năm nay đạt mức 1.781 tỷ (+12% YoY) và 135 tỷ đồng (+136% YoY) lần lượt hoàn thành 47% và 85% kế hoạch doanh thu thuần và lợi nhuận ròng cả năm.

Triển vọng trong nửa cuối năm của TCM cũng là rất khả quan khi tính đến thời điểm hiện tại TCM đã nhận được 90% và 86% đơn đặt hàng cho Q3 và Q4/2024.

Mặc dù trong 1H/2024 giá bán trung bình sản phẩm may mặc chưa có nhiều cải thiện tuy nhiên DSC cho rằng với việc nhu cầu tiêu thụ thường tăng mạnh vào cuối năm cũng như lượng hàng tồn kho tại các thị trường xuất khẩu chính dần suy giảm, giá đơn hàng dự kiến sẽ bắt đầu hồi phục từ đó giúp cho KQKD của TCM tiếp tục cải thiện.

DSC dự phóng về doanh thu và LNST của TCM trong năm nay gần như tương tự như trong báo cáo kỳ trước khi lần lượt đạt mức 3.826 tỷ đồng (+15%YoY) và 204 tỷ đồng (+52% YoY). Ngoài ra, dự phóng giá mục tiêu của TCM trong năm nay sẽ đạt mức 55.000 VNĐ.

Khuyến nghị MUA cổ phiếu BSR của công ty chứng khoán VPBank

- Giá đóng cửa ngày 05/08: 21.700đ

- Giá mua vào: 21.500-22.000đ

- Giá mục tiêu: 25.100đ

- Vùng cắt lỗ: 20.900đ

- Lợi nhuận kỳ vọng: 14,09%

Trong 6 tháng đầu năm 2024, BSR ghi nhận tổng doanh thu 55.300 tỷ đồng, đạt 139% kế hoạch đề ra. Công ty sản xuất được 2,85 triệu tấn sản phẩm và tiêu thụ 2,75 tấn sản phẩm các loại, đạt 119% so với kế hoạch đề ra.

Bên cạnh đó, công ty cũng đã thử nghiệm và tăng công suất thành công phân xưởng CDU lên 118%, RFCC lên 110%, KTU lên 140% công suất thiết kế. Trong 6 tháng cuối năm nay, mục tiêu của BSR là sản xuất hơn 3,33 triệu tấn sản phẩm, tổng doanh thu đạt 55.270 tỷ đồng.

Về phân tích kỹ thuật, BSR cùng nhóm cổ phiếu xăng dầu nói chung vẫn đang giữ được xu hướng tăng ngắn hạn. BSR đang vận động tích cực trên đường MA100. VPBankS khuyến nghị nhà đầu tư có thể mua cổ phiếu trong các nhịp rung lắc, tăng tỷ trọng nếu cổ phiếu vượt lên đường MA50 (23.000 đồng).

Khuyến nghị đầu tư của Chứng khoán DNSE

Mã cổ phiếu MWG

- Giá đóng cửa ngày 05/08: 61.600đ

- Giá mua: 62.100đ

- Giá mục tiêu: 67.600đ

- Lợi nhuận kỳ vọng: 8,86%

Quý 2/2024, MWG đạt tăng trưởng doanh thu là 15,8% so với cùng kỳ. Trong khi đó, tăng trưởng lợi nhuận so với cùng kỳ là tới hơn 6 lần (6635%).

Bên cạnh đó, cổ phiếu này cũng đang có mức P/E là 41.2, thấp hơn mức trung bình 3 năm.

Mã cổ phiếu VCI

- Giá đóng cửa ngày 05/08: 40.800đ

- Giá mua: 43.400đ

- Giá mục tiêu: 54.070đ

- Lợi nhuận kỳ vọng: 24,58%

Tình hình kết quả kinh doanh của VCI trong quý 2/2024 là tốt. Doanh thu công ty tăng 82,9% so với cùng kỳ, lợi nhuận tăng trưởng là 138,4%.

Bên cạnh đó, P/B hiện tại ở mức 2.1, cao hơn mức P/B trung bình 3 năm. Do đó, đây có thể là mã cổ phiếu tiềm năng mà các nhà đầu tư có thể cân nhắc.

Trên đây là khuyến nghị đầu tư mới nhất từ các công ty chứng khoán hàng đầu thị trường. Hy vọng bài viết đã mang lại cho các nhà đầu tư thêm những gợi ý hữu ích cho danh mục của mình.