Tuần vừa rồi là một tuần không mấy tích cực với thị trường khi chỉ số VNIndex đã giảm tới hơn 20 điểm. Thị trường điều chỉnh cũng khiến nhiều nhà đầu tư khó khăn hơn trong việc ra quyết định đầu tư. Để giúp các nhà đầu tư có thêm thông tin tham khảo, từ đó có những ý tưởng đầu tư tốt, dưới đây là tổng hợp khuyến nghị đầu tư mới nhất của các CTCK trên thị trường.

Khuyến nghị đầu tư của CTCK SSI

Khuyến nghị KHẢ QUAN với mã cổ phiếu BCM

- Giá hiện tại: 67.900

- Giá mục tiêu: 84.700

- Lợi nhuận kỳ vọng: 24,7%

Becamex IDC (HOSE: BCM) là nhà phát triển khu công nghiệp hàng đầu tại Việt Nam, với tổng diện tích đất sẵn có cho thuê là 357 ha, cùng với diện tích đất thương mại còn lại là 128 ha tại Thành Phố Mới Bình Dương (do BCM sở hữu 100%).

Ngoài ra, liên doanh VSIP (BCM sở hữu 49%) được dự báo sẽ mang lại cổ tức ổn định hàng năm. Với ước tính không đổi cho giai đoạn 2024-2025, SSI duy trì khuyến nghị KHẢ QUAN với giá mục tiêu là 84.700 đồng/cổ phiếu (tiềm năng tăng giá là 24,7%).

Khuyến nghị KHẢ QUAN với mã cổ phiếu AST

- Giá hiện tại: 56.100

- Giá mục tiêu: 64.500

- Lợi nhuận kỳ vọng: 15%

SSI khuyến nghị KHẢ QUAN đối với cổ phiếu AST với giá mục tiêu 64.500 đồng/cổ phiếu, tương ứng với hệ số P/E mục tiêu là 15x và tiềm năng tăng giá 15%.

Bên cạnh đó, chính sách cổ tức hấp dẫn được kỳ vọng sẽ quay trở lại với tỷ suất khoảng 6%, tương ứng 3.000-3.500 đồng/cp.

AST đã tiếp tục mở rộng quy mô cả trong giai đoạn đại dịch và gia tăng lợi thế với chuỗi 102 cửa hàng tại nhiều sân bay trên cả nước, sẵn sàng nguồn lực khi nhu cầu thị trường tăng trưởng trở lại.

Tăng trưởng trong các năm tới sẽ được dẫn dắt bởi sản lượng hành khách quốc tế, đặc biệt ở thị trường lớn là Trung Quốc mới phục hồi 50% so với trước dịch, và sản lượng hành khách nội địa đang dần quay lại với mức tăng trưởng tự nhiên.

Theo đó, SSI ước tính LNST năm 2024 và 2025 tăng trưởng 44% và 16% svck.

Khuyến nghị MUA mã PLX của CTCK VPBank (VPBankS)

- Giá hiện tại: 45.100

- Giá mục tiêu: 49.800

- Lợi nhuận kỳ vọng: 10,42%

- Vùng giải ngân: 44.000 – 46.000

- Giá cắt lỗ: 42.800

Lũy kế 6 tháng đầu năm, PLX đạt gần 149 nghìn tỷ đồng doanh thu, tăng 12% so với cùng kỳ; lãi ròng gần 2,3 nghìn tỷ đồng, tăng 59%.

So với kế hoạch năm, doanh nghiệp thực hiện được 79% mục tiêu doanh thu và vượt 1,5% chỉ tiêu lãi trước thuế được ĐHĐCĐ 2024 thông qua.

PLX đã mở 60 trạm mới trong 7 tháng đầu năm, mở rộng 2% số lượng trạm xăng kể từ đầu năm. Ngoài ra, biên lợi nhuận quý 2/2024 cũng được hỗ trợ bởi Nghị định 80 có hiệu lực từ tháng 11/2023.

Về phân tích kỹ thuật, PLX đang tạo vùng tích lũy sau mức giảm gần 14% kể từ đỉnh tháng 8/2024. Các chỉ báo kỹ thuật sớm cho tín hiệu mua trở lại.

Khuyến nghị MUA mã HDC của CTCK DNSE

- Giá mua: 25.450

- Giá mục tiêu: 27.740

- Lợi nhuận kỳ vọng: 8,98%

P/E hiện tại của HDC ở mức 34.6, cao hơn mức P/E trung bình 3 năm.

Bên cạnh đó, tăng trưởng doanh thu và lợi nhuận quý gần nhất của công ty lần lượt là 32,8% và 151,9% so với cùng kỳ.

Khuyến nghị đầu tư của CTCK Agribank (Agriseco)

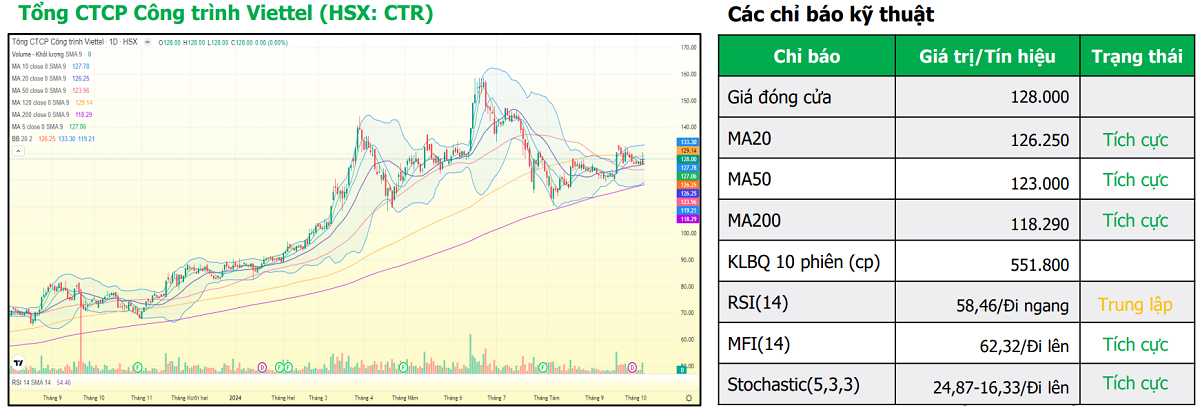

Khuyến nghị MUA mã cổ phiếu CTR

- Giá hiện tại: 128.000

- Giá mục tiêu: 140.000

- Lợi nhuận kỳ vọng: 9,38%

- Giá cắt lỗ: <121.000

CTR đang trong giai đoạn đi ngang tích lũy biên độ hẹp quanh vùng 126.000 – 130.000 VND/cp. Phiên giao dịch gần nhất của CTR khá tích cực với vol tăng cao và giá cổ phiếu có xu hướng bật tăng khỏi vùng biên dưới của kênh giá.

Với các chỉ báo động lượng đang tích cực, Agriseco khuyến nghị mua cổ phiếu CTR với giá mục tiêu 140.000 VND/cp. Quản trị rủi ro và đóng vị thế khi cổ phiếu giảm xuống dưới vùng giá 121.000 VND/cp (phá vỡ vùng tích lũy và quay lại xu hướng giảm điểm).

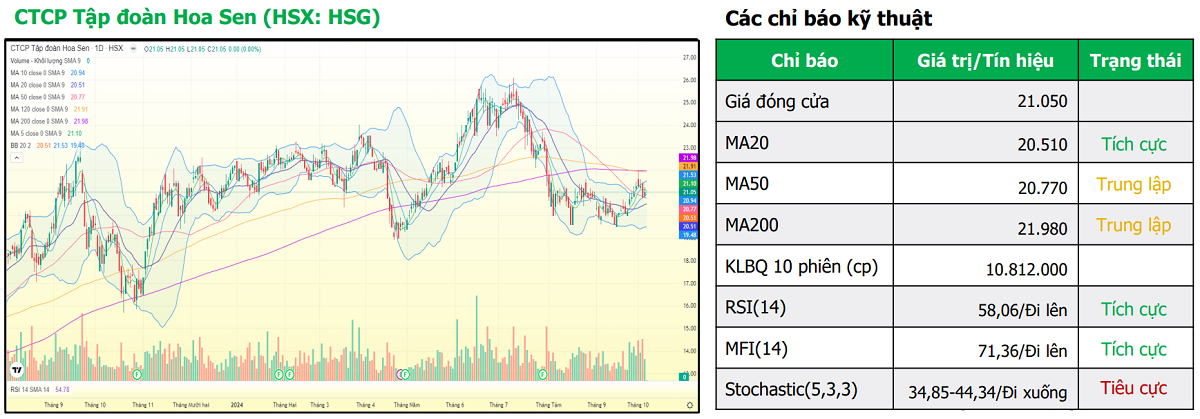

Khuyến nghị MUA mã cổ phiếu HSG

- Giá hiện tại: 21.050

- Giá mục tiêu: 23.000

- Lợi nhuận kỳ vọng: 9,26%

- Giá cắt lỗ: <20.300

HSG đang thể hiện nỗ lực phục hồi khi bứt phá thành công khỏi đường kháng cự MA50 ngày với khối lượng giao dịch lớn.

Mặc dù xuất hiện một số nhịp điều chỉnh nhẹ trong các phiên gần đây, xu hướng tích cực của cổ phiếu vẫn được bảo toàn khi đường giá HSG đang có xu hướng bật tăng trở lại từ khu vực hỗ trợ cứng – nơi giao nhau của nhiều đường xu hướng quan trọng.

Agriseco khuyến nghị mua cổ phiếu HSG với giá mục tiêu 23.000 VND/cp, nhà đầu tư cắt lỗ nếu giá cổ phiếu xuống dưới 20.300 VND/cp (tương ứng với hỗ trợ ngắn hạn tại khu vực MA20 ngày).

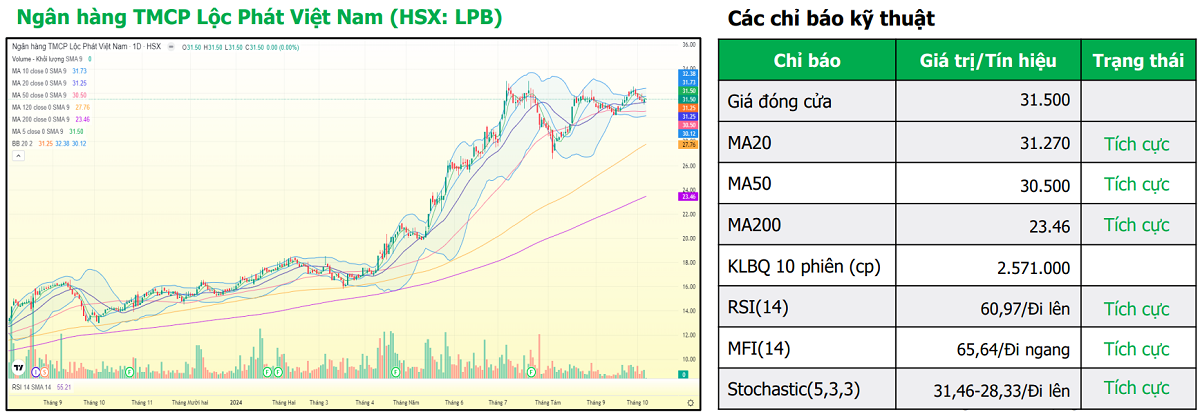

Khuyến nghị MUA mã cổ phiếu LPB

- Giá hiện tại: 31.500

- Giá mục tiêu: 34.000

- Lợi nhuận kỳ vọng: 7,94%

- Giá cắt lỗ: <30.000

Cổ phiếu LPB đã đi ngang tích lũy sau khi lập đỉnh vào tháng 7/2024. Xu hướng giá cổ phiếu đang được hỗ trợ bởi nhiều đường MA cả ngắn và trung hạn. Cổ phiếu đang có các tín hiệu tích cực và kỳ vọng bứt phá ra khỏi vùng tích lũy kể trên.

Agriseco khuyến nghị mua cổ phiếu LPB với giá mục tiêu 34.000 VND/cp, nhà đầu tư cắt lỗ nếu giá cổ phiếu xuống dưới 30.000 VND/cp (cổ phiếu bứt phá không thành công, tiếp tục quay đầu giảm trong vùng kênh giá đi ngang).

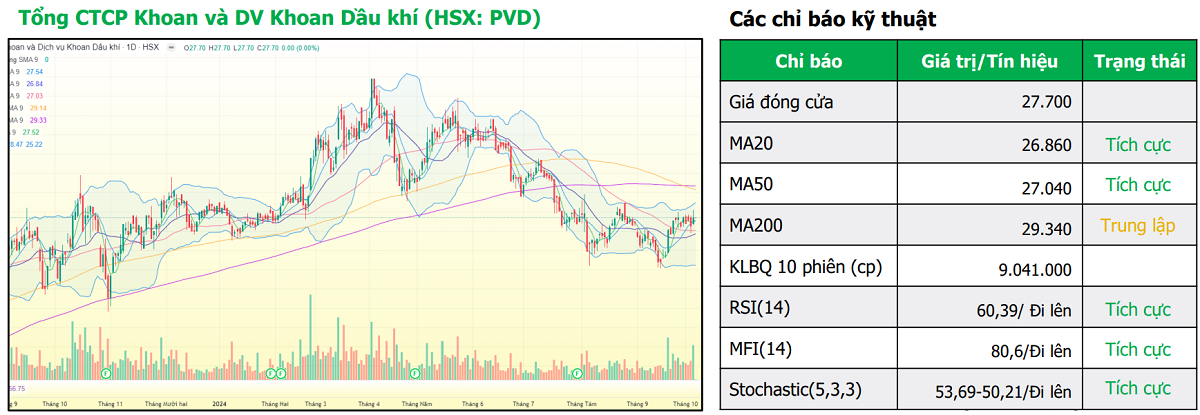

Khuyến nghị MUA mã cổ phiếu PVD

- Giá hiện tại: 27.700

- Giá mục tiêu: 30.000

- Lợi nhuận kỳ vọng: 8,3%

- Giá cắt lỗ: <27.000

Cổ phiếu PVD đã có phiên giao dịch tích cực vào cuối tuần trước khi bật tăng mạnh từ đường hỗ trợ MA10 ngày với thanh khoản đột biến.

Lực cầu trong các phiên tăng giá gần đây đang có dấu hiệu gia tăng và giá cổ phiếu tiếp tục duy trì trên các đường xu hướng quan trọng, cho thấy PVD còn nhiều dư địa tăng giá trong ngắn hạn.

Agriseco khuyến nghị mua cổ phiếu PVD với giá mục tiêu 30.000 VND/cp. Quản trị rủi ro và đóng vị thế khi cổ phiếu giảm xuống dưới vùng giá 27.000 VND/cp (cổ phiếu đánh mất mốc hỗ trợ MA50 ngày và quay trở lại xu hướng giảm điểm).

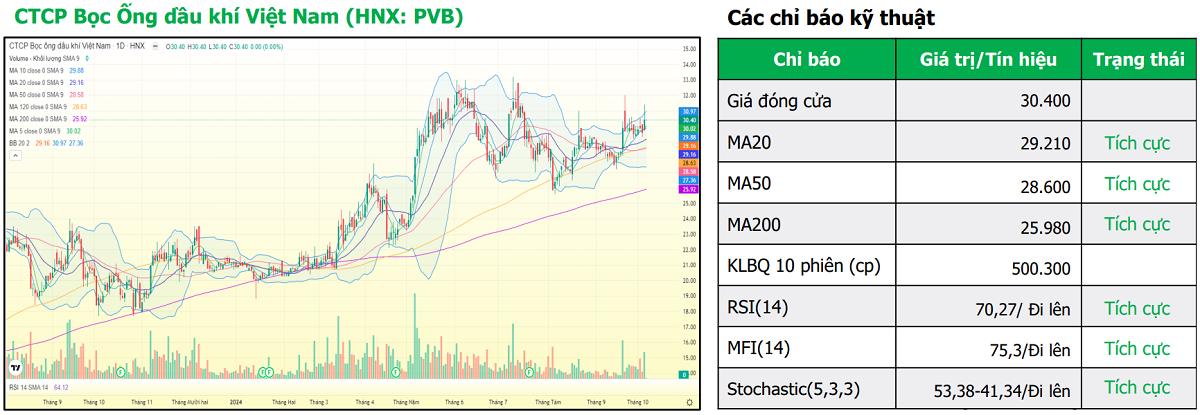

Khuyến nghị MUA mã cổ phiếu PVB

- Giá hiện tại: 30.400

- Giá mục tiêu: 33.000

- Lợi nhuận kỳ vọng: 8,42%

- Giá cắt lỗ: <28.500

Cổ phiếu PVB đang duy trì được xu hướng tăng tốt từ đầu năm 2024, hiện tại xu hướng trong trung hạn của cổ phiếu là sideway up sau khi tạo đáy vào tháng 8/2024.

Các phiên giao dịch gần đây cổ phiếu có sự cải thiện về thanh khoản và giá có xu hướng bứt phá khỏi vùng giá đi ngang.

Agriseco khuyến nghị mua cổ phiếu PVB với giá mục tiêu 33.000 VND/cp. Quản trị rủi ro và đóng vị thế khi cổ phiếu giảm xuống dưới vùng giá 28.500 VND/cp (cổ phiếu bứt phá không thành công và giảm xuống dưới đường MA50).

Trên đây là tổng hợp khuyến nghị đầu tư của các CTCK ngày 07/10/2024. Hy vọng bài viết đã giúp cho các nhà đầu tư lựa chọn được những mã cổ phiếu tiềm năng, từ đó nâng cao lợi nhuận đầu tư cho bản thân.