Trước những biến động của thị trường gần đây, nhiều nhà đầu tư đang băn khoăn không biết nên đầu tư mã cổ phiếu nào. Để giúp các nhà đầu tư có thêm ý tưởng trong việc lựa chọn cổ phiếu, dưới đây là tổng hợp khuyến nghị đầu tư mới nhất của các CTCK trên thị trường.

Khuyến nghị MUA cổ phiếu LCG của CTCK KB Việt Nam (KBSV)

- Giá mục tiêu: 13.900

- Vùng hỗ trợ/ Điểm mua 1: 10.200 -10.600

- Lợi nhuận kỳ vọng 1: 31%

- Vùng hỗ trợ/ Điểm mua 2: 8.600 -9.000

- Lợi nhuận kỳ vọng 2: 54%

Tính tới 8T2024, tiến độ giải ngân vốn đầu tư công tại hai dự án cao tốc lớn của LCG là Vũng Áng – Bùng, Vân Phong – Nha Trang đạt 87%/51%. KBSV ước tính backlog của LCG tính tới 4Q2024 là hơn 4,300 tỷ VND, ước tính doanh thu 2024/2025 đạt 2.322/2.984 tỷ VND.

Hợp đồng chuyển nhượng cổ phần tại CTCP Đầu tư NLTT Licogi 16 Gia Lai có giá trị 279 tỷ VND, KBSV ước tính LCG có thể ghi nhận 108 tỷ lãi tài chính đột biến trong 2H2024

Thêm vào đó, theo đánh giá của KBSV, 2025 là năm bản lề cho việc hoàn thành đường cao tốc Bắc – Nam giúp kết nối hạ tầng liên tỉnh, tăng trưởng kinh tế. Điều này được kỳ vọng sẽ là động lực thúc đẩy giải ngân đầu tư công trong giai đoạn tới.

Bên cạnh đó, P/B của LCG hiện đang ở vùng 0.8x, thấp hơn trung bình 5 năm. KBSV cho rằng vùng định giá hiện tại tương đối hấp dẫn, sau khi các yếu tố liên quan tới việc chuyển nhượng dự án (điện mặt trời Nhơn Hải, Chư Ngọc) đã được phản ánh gần hết vào giá cổ phiếu, và ước tính giá cổ phiếu hợp lý ở vùng 0.9x.

Khuyến nghị MUA cổ phiếu PVT của CTCK Vietcombank (VCBS)

- Giá mục tiêu: 31.000

- Điểm mua: 29.000 – 29.200

- Giá cắt lỗ: 27.000

- Lợi nhuận kỳ vọng: 6%

Cổ phiếu cho tín hiệu vượt kháng cự quanh 28-28.3 thành công với thanh khoản mua chủ động gia tăng tốt củng cố cho nhịp tăng điểm hiện tại.

Ở khung 1D, chỉ báo RSI và MACD hướng lên hình thành phân kỳ dương cho thấy PVT đang có sự bứt phá với động lực mạnh mẽ. Dải mây xanh, mỏng Ichimoku tiếp tục hướng lên ở khung 1H thêm phần củng cố cho nhận định trên.

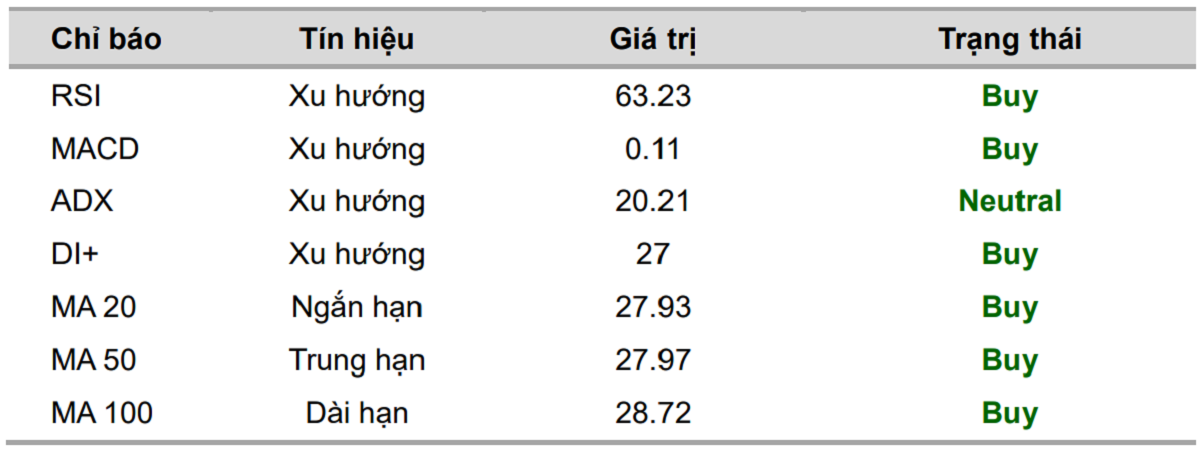

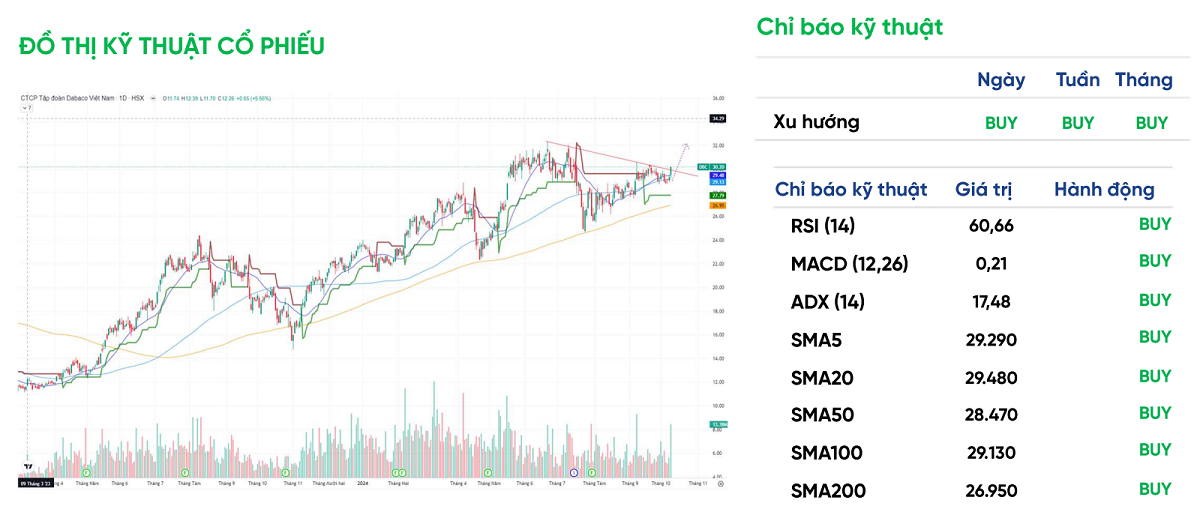

Khuyến nghị NẮM GIỮ cổ phiếu DBC của CTCK VPBank (VPBankS)

- Giá hiện tại: 30.200

- Giá mục tiêu: 32.300

- Lợi nhuận kỳ vọng: 6,95%

- Ngưỡng cắt lỗ: <27.000

Doanh thu tháng 8/2024 của Dabaco vượt mốc 2.2024 tỷ đồng, tăng 11% so với tháng 7. Trong đó, lĩnh vực thức ăn chăn nuôi và chăn nuôi lợn tiếp tục là nhân tố chính đóng góp vào sự tăng trưởng này.

Dự án vaccine dịch tả lợn châu Phi (ASF) được kỳ vọng là nguồn thu mới cho DBC. Doanh nghiệp này sẽ hoàn thành các bước kiểm tra thực địa đối với 3 lô vaccine ASF trên các trang trại ở Bắc Ninh. Sau đó, nếu được cấp phép thương mại hóa, nhà máy vaccine của DBC sẽ sản xuất đại trà từ cuối quý 4/2023

Về phân tích kỹ thuật, xu hướng tăng ngắn hạn của cổ phiếu DBC vẫn được duy trì. Nhà đầu tư có thể tiếp tục nắm giữ cổ phiếu với mục tiêu ngắn hạn đạt 32.300 đồng, kháng cự gần của cổ phiếu ở ngưỡng 30.600 đồng. Hỗ trợ vùng 29.100 -29.600.

Khuyến nghị đầu tư của CTCK DNSE

NLG – Cơ hội lợi nhuận 6,1%

- Giá tham gia: 41.000 (cắt lên MA200)

- Giá mục tiêu: 43.500 (+6.1%)

- Giá cắt lỗ: 38.000 (-7.28%)

Nhận định trong thời gian tới:

- Kỳ vọng doanh thu bán hàng năm 2024 tăng lên 30% nhờ các dự án Akari City, Mizuki Park, Southgate và Ehomes Cần Thơ

- Tốc độ mở bán duy trì ở mức ổn định với các phân khúc, khoản mục người mua trả tiền trước – tại cuối Q2/2024 đã đạt kỷ lục mới là hơn 4,500 tỷ đồng

- Kết quả bán hàng nửa đầu năm 2024 cho thấy khả năng hấp thụ tốt của các dự án nhà ở phù hợp túi tiền nhu cầu thực, lũy kế 6 tháng đầu năm doanh thu bán hàng đã tăng mạnh hơn 209% so với cùng kỳ, đạt hơn 2,600 tỷ đồng

Dự kiến lợi nhuận năm 2024 của NLG tăng khoảng 14% so với cùng kỳ, với P/B dự phóng ước tính 1.25 lần, giá mục tiêu là 45,700 VND/cổ phiếu.

Dưới góc nhìn kỹ thuật, giá cổ phiếu NLG bắt đầu bật tăng trở lại từ dải dưới của Bollinger Bands. RSI cũng dần có xu hướng trở về ngưỡng trung vị cùng MACD cho thấy dấu hiệu suy yếu từ áp lực giảm điểm.

SZC – Cơ hội lướt sóng

- Giá mua: 37.550

- Giá mục tiêu: 46.630

- Giá cắt lỗ: 34.920

- Lợi nhuận kỳ vọng: 24,19%

Hiệu quả lướt sóng trong 1 năm qua của SZC:

- Tỷ lệ lãi: ⅖ tín hiệu

- Lợi nhuận: 22%

- Phiên giữ TB: 32 phiên

- Lãi cao nhất/ tín hiệu: 34%

- Lỗ cao nhất/ tín hiệu: -6%

VCG – Cơ hội đầu tư hiếm có

- Giá mua: 18.600

- Giá mục tiêu: 22.900

- Lợi nhuận kỳ vọng: 23,12%

Doanh thu quý gần nhất của VCG giảm -38,4%, tuy nhiên, lợi nhuận lại tăng trưởng 38,5% so với cùng kỳ.

Thêm vào đó, P/E của VCG hiện ở mức 12.5, thấp hơn mức P/E trung bình 3 năm.

Khuyến nghị KHẢ QUAN cho cổ phiếu PTB của CTCK MB Bank (MBS)

- Giá hiện tại: 61.600

- Giá mục tiêu: 73.800

- Lợi nhuận kỳ vọng: 19,8%

Thị trường BĐS nhà ở của Mỹ phục hồi do lãi suất vay mua nhà 30 năm dự kiến giảm về 5,5 – 5,9% trong năm 2025, qua đó thúc đẩy nhu cầu tiêu thụ các sản phẩm nội thất gỗ.

MBS kỳ vọng điều này sẽ giúp sản lượng tiêu thụ gỗ sẽ tăng 9,57% svck trong năm 2024 và 13,16%/7,13% svck tương ứng trong năm 2025/2026. Qua đó giúp doanh thu mảng gỗ trong năm 2024 sẽ tăng trưởng 15.63% svck trong 2024 và tiếp tục tăng 22.32%/12.85% svck trong 2025/2026

Thêm vào đó, MBS kỳ vọng PTB sẽ bán và bàn giao hết các căn hộ còn lại của dự án Phú Tài Residence trong năm 2025 và sẽ bắt đầu ghi nhận doanh thu dự án Phú Tài Central Life với kỳ vọng dự án Phú Tài Central Life sẽ mang lại 189.1 tỷ đồng / 248.4 tỷ đồng doanh thu trong 2025/2026.

Trên đây là tổng hợp khuyến nghị đầu tư của các CTCK mới nhất. Hy vọng bài viết đã mang lại cho các nhà đầu tư những gợi ý đầu tư hữu ích.