Dưới đây là tổng hợp khuyến nghị của các CTCK hàng đầu thị trường nhằm cung cấp thêm những ý tưởng đầu tư cho các nhà đầu tư trước những biến động khó lường của thị trường.

Khuyến nghị đầu tư của CTCK Agribank (Agriseco)

Khuyến nghị MUA mã DCM

- Giá hiện tại: 37.900

- Giá mục tiêu: 41.000

- Giá cắt lỗ: 36.000

- Lợi nhuận kỳ vọng: 8,18%

So sánh với thị trường chung và các cổ phiếu khác, cổ phiếu DCM giữ giá khá tốt xuyên suốt nhịp điều chỉnh của thị trường.

Cổ phiếu đang giao dịch tích lũy quanh khu vực giá 36.500-37.500 VNĐ/cp. Đáng chú ý, DCM liên tiếp bứt phá khỏi các mốc hỗ trợ quan trọng – tương ứng với các đường MA20 và MA50 với khối lượng giao dịch lớn, cho thấy tiềm năng quay trở lại xu hướng tăng giá trong ngắn hạn.

Agriseco khuyến nghị mua cổ phiếu DCM với giá mục tiêu 41.000 VNĐ/cp, cắt lỗ khi vi phạm hỗ trợ 36.000 VNĐ/cp.

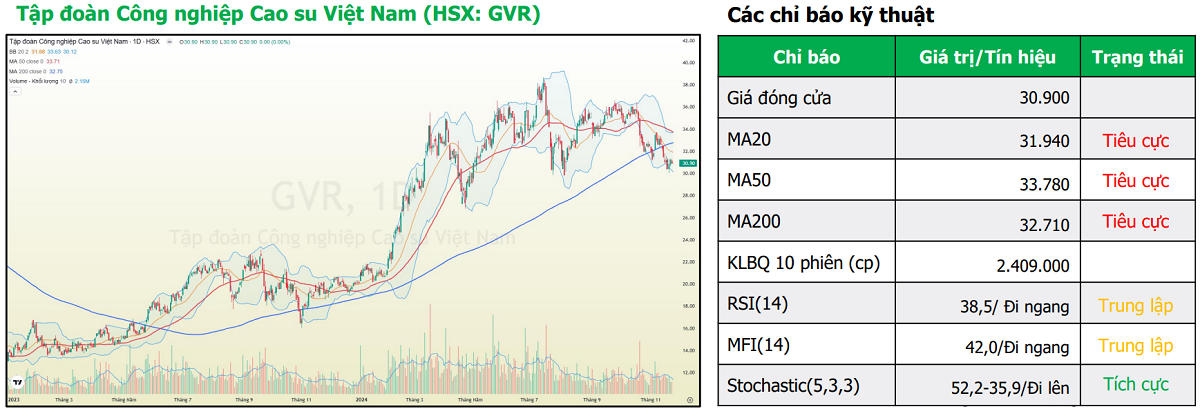

Khuyến nghị MUA mã GVR

- Giá hiện tại: 30.900

- Giá mục tiêu: 34.000

- Giá cắt lỗ: 29.000

- Lợi nhuận kỳ vọng: 10,03%

Cổ phiếu GVR đang giao dịch tích lũy tại vùng giá 30.000-31.000 VND/cp. Điểm tích cực, giá trị giao dịch tại các phiên tăng điểm có dấu hiệu gia tăng kỳ vọng cổ phiếu sẽ sớm bứt phá khỏi vùng tích lũy và quay trở lại trạng thái tích cực.

Chỉ báo RSI cũng đang có xu hướng tăng từ vùng quá bán cho thấy GVR có tiềm năng phục hồi trong tuần giao dịch tới. Agriseco khuyến nghị mua cổ phiếu GVR với giá mục tiêu 34.000 VND/cp, nhà đầu tư quản trị rủi ro và cắt lỗ nếu giá cổ phiếu xuống dưới 29.000 VNĐ/cp

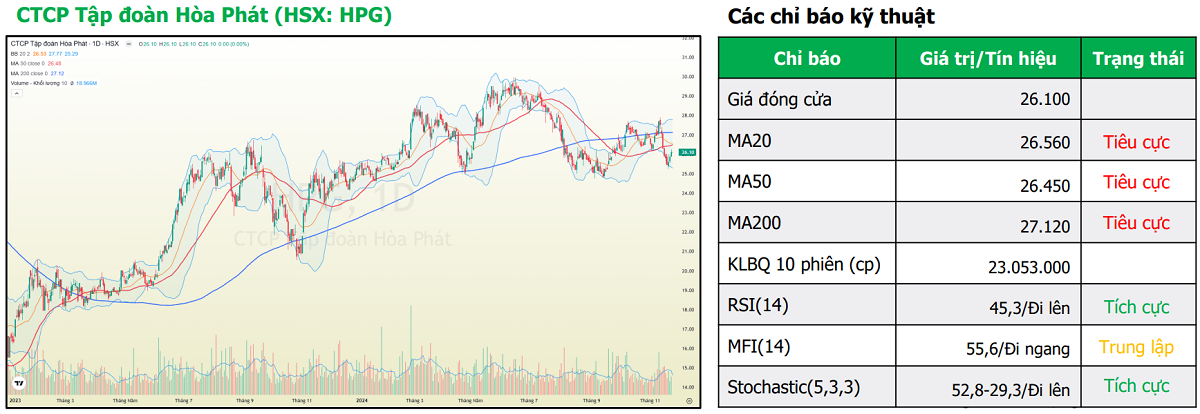

Khuyến nghị MUA mã HPG

- Giá hiện tại: 26.100

- Giá mục tiêu: 28.000

- Giá cắt lỗ: 24.800

- Lợi nhuận kỳ vọng: 7,28%

Cổ phiếu HPG đang có tín hiệu tạo đáy ngắn hạn khi xuất hiện ba phiên tăng điểm liên tiếp, giá trị giao dịch trong các nhịp giảm giá trước đó cũng suy yếu dần cho thấy lực cung đã cạn.

Chỉ báo xu hướng MACD cắt và vượt lên trên đường signal kết hợp cùng chỉ báo RSI bật tăng từ vùng quá bán cho thấy cổ phiếu có khả năng sẽ tiếp tục đà tăng giá trong các phiên giao dịch tới.

Agriseco khuyến nghị mua cổ phiếu HPG với giá mục tiêu 28.000 VND/cp, nhà đầu tư cắt lỗ nếu giá cổ phiếu xuống dưới 24.800 VNĐ/cp.

Khuyến nghị MUA mã VCI

- Giá hiện tại: 33.000

- Giá mục tiêu: 36.000

- Giá cắt lỗ: 31.500

- Lợi nhuận kỳ vọng: 9,09%

VCI đang trong một xu hướng đi ngang và tích lũy với biên độ rộng. Vùng biên độ được xác định quanh 32.000 – 40.000 đồng/cp.

Thanh khoản sụt giảm khi về kênh dưới của xu hướng, cho thấy áp lực bán đã suy yếu và giá cổ phiếu có thể đang tạo đáy đi lên.

Agriseco khuyến nghị mua cổ phiếu VCI với giá mục tiêu 36.000 VND/cp, nhà đầu tư cắt lỗ nếu giá cổ phiếu xuống dưới 31.500 VND/cp (kịch bản cổ phiếu không duy trì được biên độ tích lũy và tìm đáy 2 sâu hơn chờ lực cầu tham gia).

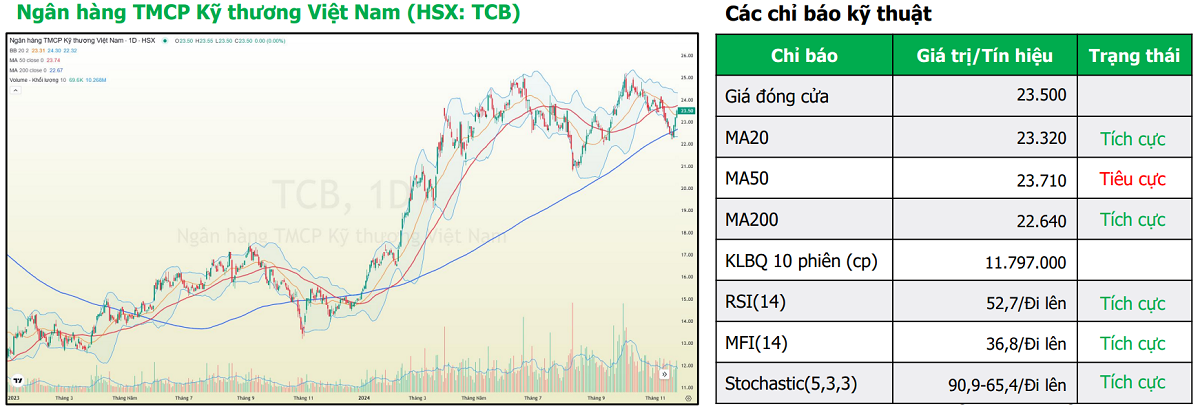

Khuyến nghị MUA mã TCB

- Giá hiện tại: 23.500

- Giá mục tiêu: 25.500

- Giá cắt lỗ: 22.500

- Lợi nhuận kỳ vọng: 8,51%

Cổ phiếu TCB đang thể hiện sức mạnh trong ngắn hạn khi bứt phá từ ngưỡng hỗ trợ MA200 ngày với thanh khoản lớn, chỉ báo RSI bật tăng mạnh từ vùng quá bán cho thấy cổ phiếu có cơ hội bứt phá khỏi các ngưỡng kháng cự cao hơn trong thời gian tới.

Agriseco khuyến nghị mua cổ phiếu TCB với giá mục tiêu 25.500 VNĐ/cp, nhà đầu tư quản trị rủi ro và cắt lỗ khi cổ phiếu đánh mất mốc hỗ trợ 22.500 VNĐ/cp.

Khuyến nghị MUA mã MWG của CTCK BIDV (BSC)

- Giá hiện tại: 59.000

- Giá mục tiêu: 77.000

- Lợi nhuận kỳ vọng: 31%

KQKD 2025 của MWG được dự đoán duy trì đà tăng trưởng +25%YoY- ghi nhận mức đỉnh lợi nhuận từ khi thành lập, nhờ BHX trở thành động lực tăng trưởng mới của MWG:

- TGDĐ + ĐMX: cải thiện biên hoạt động từ 3.6% lên 5%-6%, nhờ chiến lược giảm lượng tăng chất;

- BHX – bước đầu của chu kì tăng trưởng: ước ghi nhận lãi tại mức biên LNST +0.3% (2024E) từ mức -3.1% (2023) và nhân rộng mô hình hiệu quả kết hợp cải thiện biên LNST +1.5% (2025F)

- Tối ưu các mảng kinh doanh khác; kiểm soát hiệu quả dòng tiền hoạt động của doanh nghiệp và KQKD tích cực của Erablue.

Bên cạnh đó, giá cổ phiếu chiết khấu về vùng hấp dẫn PE FW 2025~ 17 lần – thấp hơn PE TB giai đoạn 2021-2024 -chưa phản ánh hết tiềm năng định giá của BHX trong giai đoạn 2024-2026.

Khuyến nghị đầu tư của CTCK DNSE

VFS – Cơ hội đón sóng

- Giá mua: 15.200

- Giá mục tiêu: 19.750

- Giá cắt lỗ: 14.150

- Lợi nhuận kỳ vọng: 30%

Hiệu quả trong 1 năm của VFS:

- Tỷ lệ thắng: 56%

- Lợi nhuận TB: 2%

- Phiên giữ TB: 7

- Lãi cao nhất: 9%

- Lỗ cao nhất: -15%

PVT – Cơ hội đầu tư hiếm có

- Giá mua: 27.300

- Giá mục tiêu: 33.380

- Lợi nhuận kỳ vọng: 22,25%

P/E hiện tại của PVT ở mức 8.7, thấp hơn mức P/E trung bình 3 năm. Thêm vào đó, tăng trưởng doanh thu và lợi nhuận quý gần nhất là 15% và 46,5% so với cùng kỳ.

Trên đây là tổng hợp khuyến nghị đầu tư của các CTCK ngày 25/11/2024. Hy vọng bài viết đã mang lại cho các nhà đầu tư những thông tin tham khảo hữu ích.